Κείμενο φωτογραφίες: Δημήτρης Καραγεωργίου

Το 1666, στο καφενείο του EDWARD LLOYD, στην TOWES STREET του Λονδίνου, σύχναζαν έμποροι, μεσίτες, εφοπλιστές, τραπεζίτες, με κύρια δραστηριότητα τις θαλάσσιες μεταφορές. Σιγά Σιγά, το μικρό μαγαζάκι, έγινε στέκι, όπου κλείνονταν συμφωνίες κι έτσι οι πρώτοι ασφαλιστές έκαναν την εμφάνιση τους προς αγραν πελατείας, με αποτέλεσμα η εξέλιξη να είναι ραγδαία.

Δυο χρόνια αργότερα, η έγκυρη εφημερίδα LONDON CARETE δημοσίευσε στο υπ΄ αριθμ. 2429 φύλλο της την πρώτη ασφαλιστική πράξη. Ακολούθησαν πολλές μέχρι το 1696, όταν οι LLOYD εξέδωσαν το δικό τους φύλλο εμπορικών πληροφοριών, το LLOYD'S NEWS, που γρήγορα έγινε η πυξίδα και το βαρόμετρο της αγοράς των προς ασφάλιση πράξεων. Το 1714 πέθανε ο EDWARD LLOYD, όμως αυτό δεν σταμάτησε την εξέλιξη και το 1734 το φύλλο πληροφοριών έγινε εφημερίδα, η LLOYDS LIST, μια από τις παλαιότερες.

Σήμερα οι LLOYDS του Λονδίνου, με σλόγκαν "ένα μόνο πλοίο ταξίδεψε ανασφάλιστο, η κιβωτός του Νώε" κατέχουν τα σκήπτρα στην παγκόσμια ασφαλιστική αγορά, παρέχοντας υπηρεσίες έναντι ασφαλίστρου, εκεί που άλλοι αρνουνται. Εξακολουθούν να είναι το βαρόμετρο και η πυξίδα της αγοράς, κατέχοντας την πρώτη θέση στην σχετική λίστα, μακράν του επομένου.

Και αν τα πράγματα έχουν εξελιχθεί όπως όλοι λίγο πολύ γνωρίζουμε, χρειάστηκαν κάπου 5.000 χρόνια από την πρώτη επίσημη τουλάχιστον, καταγεγραμμένη εμπορική πράξη μέχρι Σήμερα, οπού οι ασφάλειες είναι πλέον ένας θεσμός με τεράστιες κοινωνικές προεκτάσεις, αφού οι παροχές καλύπτουν τα πάντα σε όλους τους τομείς δραστηριοτήτων.

Ευρήματα ανασκαφων στην Βαβέλ της Βαβυλώνας, περιλαμβάνουν κείμενα σφηνοειδούς γραφής σε πήλινους κυλίνδρους, οπού κάποιος κύριος Θουρεζουχ του Ιωακειμ, έλαβε 5 σιγλους από τον κύριο Αμεντ Ελ Αριθ, και θα του έδινε 20, αν το σμαράγδι στο δαχτυλίδι του, έμενε στη θέση του για 20 χρόνια. Δεν αναφέρεται πουθενά, η κατάληξη αυτής της εμπορικής πράξης.

Σε κάποιες άλλες ανασκαφες στα Σούσα της Βαβυλώνας και πάλι, έρχεται στο φως ο κώδικας του βασιλιά Χαμουραμπί, που μεταξύ άλλων, περιλαμβάνει διατάξεις για τις θαλάσσιες μεταφορές. Η χάραξη της γραφής, υπολογίσθηκε το 2250 π.Χ. δεν ξέρουμε όμως αν αποτελεί την πρώτη επίσημη καταγραφή - κωδικοποίηση διατάξεων που ίσχυαν και πριν. Από αλλά Ευρήματα πάντως, διαπιστώθηκε η μοιρασιά των φορτιών σε δυο η τρία πλοία, για να περιοριστεί ο κίνδυνος της ολικής απώλειας. Το σημαντικότερο ίσως σημείο της κωδικοποίησης, είναι η προκαταβολή στον μεταφορέα με 20% τόκο, με βάση την καταγραφή του φορτίου και την εκτίμηση του. Αυτή η μορφή δανεισμού, κάλυπτε επαρκώς τις ζημιές των μεταφορέων και ταυτόχρονα συνέφερε τους φορτωτές. Γι αυτό και διατηρήθηκε για δυο χιλιετηρίδες σχεδόν.

Είναι προφανές ότι ο φόβος των θαλασσινών ταξιδιών, κι η ανασφάλεια των ναυτιλλομένων, οδήγησε στην ανάγκη εξεύρεσης λύσεων, για τη διασφάλιση του φορτίου και των πλοίων. Η δυστυχία της οικογένειας για όσους έχαναν ανθρώπους τους στη θάλασσα αλλά κι η οικονομική καταστροφή που συνεπαγόταν η απώλεια του φορτίου και του πλοίου, ήταν οι λόγοι για τους οποίους πρώτοι οι φοίνικες καθιέρωσαν έναν ιερό όπως τον έλεγαν φόρο, που στην πραγματικότητα διαχειριζόταν ένας ιερέας. Ο φόρος αυτός προέβλεπε ένα μέρος από τα προς μεταφορών αγαθά, θα παρέμεναν στον τόπο απόπλου, και αν χανόταν το πλοίου η το φορτίο του, μέρος από τα αγαθά αυτά που αποδιδόταν ως άνω αποζημίωση σε αυτόν που έχασε το πλοίο ότι το φορτίο του.

Στον κυρίως το ελληνικό χώρο, οι Κορίνθιοι περιλάμβαναν σαν ασφαλιστικές καλύψεις των φορτίων τους, ναύλο για συνοδεία από πολεμικά πλοία κατά τη διάρκεια των ταξιδιών. Αξίζει να αναφέρουμε, πως ο Όμηρος μας κάνει γνωστή την πρώτη μορφή ασφαλιστικής αστικής ευθύνης. Είναι ο θεσμός των Υποφονιων, δηλαδή η καταβολή χρημάτων από τον θύτη στην οικογένεια του θύματος με αντάλλαγμα την εξαίρεση του από την ισόβια εξορία.

Η ιδιωτική πρωτοβουλία εμφανίζεται και στο συγκεκριμένο χώρο, ήδη από την εποχή του Θεμιστοκλή. Τότε δινόταν δάνειο στον πλοιοκτήτη, με πολύ μεγάλο επιτόκιο, όμως το κεφάλαιο δεν θα επιστρεφόταν σε περίπτωση ναυαγίου.

Το ελληνικό δαιμόνιο, ευδοκιμεί στην πανίσχυρη Ρώμη, οπού Έλληνας στον οποίο αποδίδεται το όνομα Κλεόβουλος, είχε δοσοληψίες με θαλασσιούς μεταφορείς. Στην ίδια πόλη, ιδρύονται κάποιες ενώσεις με μορφή εταιρειών και σκοπό την αποζημίωση, σε περιπτώσεις ζημιών. Ακόμη σε κάποιες υπερπόντιων πλοίων, με σκοπό την μεταφορά εμπορευμάτων η στρατευμάτων, το κράτος σε πολλές περιπτώσεις κάλυπτε τις ζημιές. Έτσι δημιουργήθηκε το NAUTICUM FOENUS, ένα κοινό ταμείο, οπού το δάνειο επιστρεφόταν έντοκο, αν το φορτίο έφθανε σώο στον προορισμό του. Σε αντίθετη περίπτωση, οι τόκοι χαρίζονταν.

Στη διάρκεια της βυζαντινής περιόδου περί το τέλος της πρώτης χιλιετίας ο, τι έγινε η κατάρτιση των πόρων των νομικών πλαισίων που ως ένα σημείο αποτελούν και σημεία αναφοράς για τις σημερινές διατάξεις των ασφαλιστικών οργανισμών. Ήδη επί της εποχής του Ιουστινιανού, στις Νεαρές, γίνεται αναφορά για κάποιες συγκεκριμένες ασφαλιστικές ρυθμίσεις. Με αργά άλλα σταθερά βήματα, οι δραστηριότητες που αφορούν στον " κλάδο που " παίρνουν πια επιχειρησιακή μορφή του και ιδρύονται οι πρώτες εταιρείες από τους εύπορους της εποχής με σκοπό το κέρδος. Αυτό το δεδομένο, ότι οι φορείς των εταιρειών αυτών ήταν η εύπορη τάξη, σε πολλές περιπτώσεις τους " επέτρεπε " να παρεκκλίνουν από την τήρηση των συμφωνιών, κάνοντας χρήση της οικονομικής τους ευρωστίας και της υψηλής κοινωνικής τους θέσης. Πρώτη μητρόπολη των εταιρειών αυτών, γίνεται το Μπρυζ του Βελγίου.

Η συνεχής ανακάλυψη νέων θαλασσίων δρόμων, η επέκταση του εμπορίου όχι μόνο σε καινούργια γεωγραφικά μέρη, αλλά και σε μορφές και είδη εμπορευμάτων, παράλληλα και με την αύξηση των χερσαίων μεταφορών, δημιουργούν νέα δεδομένα ασφαλιστικών κινδύνων. Έτσι εμφανίζεται η κάλυψη για τους κινδύνους φωτιές. Οι ασφαλιστικοί φορείς, εταιρείες δηλαδή που πραγματεύονται την εξασφάλιση των Μεταφορών απλώνεται πλέον σε όλη την Ευρώπη.

Ο αρχαιότερος και μεγαλύτερος τέτοιος οργανισμός που λειτουργεί ως τις μέρες μας, είναι οι Lloyds του Λονδίνου. Ο τρόπος άσκησης των υποχρεώσεων τους, η εντιμότητα των ανθρώπων που επάνδρωναν την εταιρεία, αλλά κι η διορατικότητα για τα διαρκώς εξελισσόμενα δεδομένα της αγοράς τον έχουν δίκαια καταξιώσει σαν τον μεγαλύτερο ασφαλιστικό οργανισμό σε παγκόσμιο επίπεδο. Ήδη από το 1871, το ασφαλιστικό γραφείο, είναι πλέον και νομικά κατοχυρωμένο από το αγγλικό Κοινοβούλιο.

Σχεδόν ταυτόχρονα με την ίδρυση του νεοσύστατου ελληνικού κράτους, εμφανίζεται και η πρώτη ελληνική ασφαλιστική εταιρεία που ιδρύθηκε του χίλια οχτακόσια είκοσι πέντε. Ήταν το " ελληνικών Ασφαλιστικών Κατάστημα ". Ο μεγάλος εμπορικός στόλος της Σύρου, η μεγάλη ναυτική της έδιναν, κι η γεωγραφική της θέση, στο κέντρο του Αιγαίου, ήταν οι κύριοι λόγοι για τους οποίους εμφανίστηκαν εκεί πολλές ασφαλιστικές εταιρείες. Πρώτη έκανε την εμφάνιση της του 1839 η " Αδριατική " για να ακολουθήσουν το 1840 ο " Αίολος ", το 1841 το " Ασφαλιστικών Κατάστημα Ερμουπόλεως ", το 1842 οι "Αργοναυται", το 1844 " Ο Τρίτων ", και του 1849 η"Νέα Φιλεμπορική Εταιρεία ".

Αντίστοιχο φαινόμενο της αγγλικής ασφαλιστικής αγοράς, αποτελεί για τα ελληνικά δεδομένα η Εθνική Ασφαλιστική. Ήταν η 19η Ιουνίου 1891, όταν όλες οι άλλες εταιρείες είχαν κηρύξει πτώχευση η αναστείλει οριστικά τις εργασίες τους, όταν ιδρύθηκε η Εθνική ασφαλιστική με το βασιλικό διάταγμα. Κύριος μέτοχος του, ήταν η Εθνική Τράπεζα με συμμετοχή πενήντα τοις εκατό, η Τράπεζα Κωνσταντινουπόλεως με είκοσι τοις εκατό, η Τράπεζα Ηπειροθεσσαλίας με δέκα τοις εκατό, η Γενική Πιστωτική Τράπεζα με δέκα τοις εκατό, κι η Τράπεζα Βιομηχανικής Πίστεως με δέκα τοις εκατό. Είναι προφανές, και από την μέχρι τώρα πορεία της Εθνικής Ασφαλιστικής, πως ήταν το φάρμακο για την αγορά της εποχής η οποία είχε ταλαιπωρηθεί ιδιαίτερα, από τις στοχεύσεις των μικρότερων εταιρειών.

Η πορεία της Εθνικής Ασφαλιστικής δεν ήταν πάντα εύκολη. Αντιμετώπισε κατά καιρούς ιδιαίτερα προβλήματα, όπως οι αποζημιώσεις στην μεγάλη πυρκαγιά της Θεσσαλονίκης. Οι εμπόλεμες περίοδοι που γνώρισε την νεότερη ελληνική ιστορία. Και ακόμα ήταν η πρώτη εταιρεία η οποία επιχείρησε και στο πρωτοποριακό για την εποχή " προϊόν ", την ασφάλιση στον τομέα της ζωής.

Η θαλάσσια αναψυχή αποτελεί πλέον μία βιομηχανία σε παγκόσμιο επίπεδο. Κι αν για κάποιους η θάλασσα αναψυχή αυτού του είδους είναι αντικείμενο εργασίας, για το πλατύ κοινό είναι τρόπου και βελτίωση ποιότητας ζωής.

Η ασφάλιση του σκάφους, είναι πια χωρισμένη σε δύο σκέλη. Το ένα είναι η ασφαλιστική κάλυψη του ιδίου του σκάφους, του μηχανολογικού τους εξοπλισμού και το δεύτερο είναι οι ζημιές που μπορεί να προξενήσει σε τρίτους. Αυτό που ακούμε και ονομάζεται αστική ευθύνη.

Το συνηθέστερα χρησιμοποιούμενο πλαίσιο συμβολαίου ασφάλισης, είναι αυτό του Ινστιτούτου Θαλάσσιας Ασφάλισης του Λονδίνου. Μέσα στο σύμβολο αυτό, η εταιρεία που το υποστηρίζει μπορεί να παρέχει τις βασικές όπως ονομάζονται καλύψεις, πρόσκρουση, βύθιση, σύγκρουση, προσάραξη, πυρκαγιά, αλλά και ειδικότερες, όπως συμμετοχή σε αγωνιστικές εκδηλώσεις, ειδικές αποστολές, η ακόμη και η περιοχή πλοίων.

Ήδη από το 2000, Η ασφάλιση ιδιωτικών επαγγελματικών σκαφών είναι υποχρεωτική, για τους κινδύνους αστικής ευθύνης προς τρίτους. Επίσης η κάλυψη σωματικών βλαβών και υλικών ζημιών προς τρίτους καθώς και η κάλυψη εξόδων για αποκατάσταση ρύπανσης. Είναι προφανές, πως οι υπόχρεοι σε ασφάλιση, δεν πρέπει να περιορίζονται μόνο στους συγκεκριμένους υποχρεωτικού μεγέθους κίνδυνος. Πρέπει να εξασφαλίζεται και το ίδιο το προσωπικό του περιουσιακό στοιχείο. Κλοπή, πυρκαγιά, μεταφορά με χερσαία μέσα, είναι κάποιοι από τους κινδύνους που πρέπει οπωσδήποτε να καλύπτονται, γιατί ας μη ξεχνάμε με την αγορά ενός σκάφους αναψυχής, αγοράσουμε αυτού που λέει κι η λέξη. Αναψυχή.

Ανάμεσα σε άλλα τα οποία θα πρέπει να θυμάστε όταν θα διαπραγματεύεστε το ασφαλιστικό σας συμβόλαιο, είναι πως αν οριστεί περίοδος ακινησίας, για παράδειγμα οι κυρίως χειμερινοί μήνες, θα έχετε έκπτωση στο τελικό αντίτιμο. Αν και συνήθως οι εταιρείες αποφεύγουν, μπορούν έπειτα από διαπραγματεύσεις να εκδώσουν και εξάμηνα συμβόλαια, επιβαρύνοντας όμως του σχετικό αντίτιμο. Αυτή η " αμυντική " στάση των εταιρειών, είναι το αποτέλεσμα της συμπεριφοράς αρκετών ασφαλισμένων, οι οποίοι αφού εξυπηρετούσαν το σχετικό νόμο - υποχρέωση τους, διέκοπταν πρόωρα την ασφάλιση τους επιδιώκοντας επιστροφή από το ποσό των ασφαλίστρων. Για να αποφύγουν αυτόν τον " σκόπελο " οι εταιρείες εκδίδουν ετήσιας διάρκειας συμβόλαια, προεισπρατοντας αν όχι ολόκληρο, περίπου τα τρία τέταρτα από το πόσο των ασφαλίστρων. Και εδώ να θυμάστε πως τα πάντα είναι προϊόν διαπραγμάτευσης.

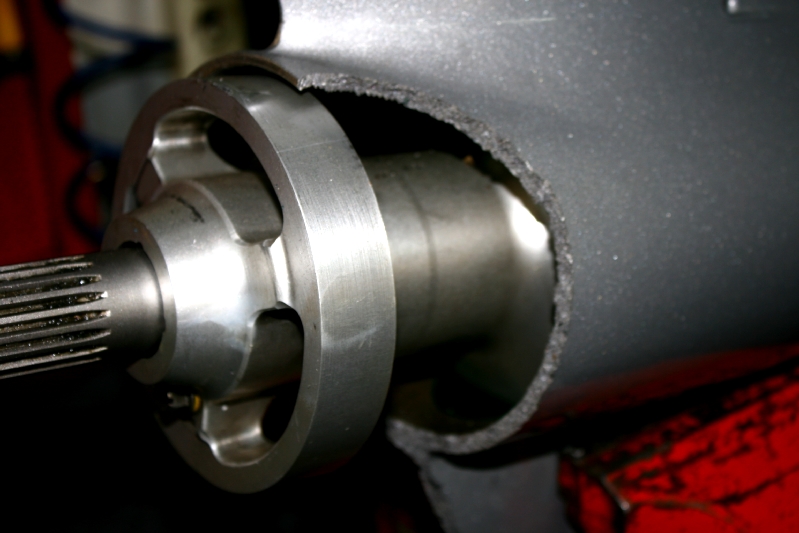

Αναμφίβολα, το πιο ευάλωτο σημείο σε ένα σκάφος αναψυχής - και όχι μόνο, είναι ο προπελοφορος άξονας. Το " πόδι " της μηχανής. Ο όρος 19.3.2 των ρητρών του Ινστιτούτου Ασφαλιστών του Λονδίνου για ασφάλιση Σκαφών και Θαλαμηγών I.Y.C. – 01.11.85 CL 328, εξαιρεί τις ζημιές οι οποίες προκλήθηκαν στο πηδάλιο, στο εξωτερικό στήριγμα του ελικοφόρου άξονα, στον άξονα η / και στην προπέλα και οι οποίες δεν οφείλονται σε πρόσκρουση με άλλο πλοίο η σε καιρικά φαινόμενα. Αν και κοντεύει να γίνει κανόνας, για εταιρείες να μην παρέχουν κάλυψη στο συγκεκριμένο σημείο που, οι εξαιρέσεις υπάρχουν.

Κλείνοντας, ένα πολύ σημαντικό στοιχείο για την συμφωνία, είναι το ποσό η το ποσοστό τις αφαιρετέας απαλλαγής. Είναι το σημείο εκείνο για το οποίο σε περιπτώσεις αποζημίωσης, ο ιδιοκτήτης γίνεται συνασφαλιστής. Με απλά λόγια αν προκληθεί ζημιά παραδείγματος χάριν χιλίων ευρω και το πόσο συμφωνηθεί και από τον πραγματογνώμονα της εταιρείας, από το τελικό ποσό καταβολής θα αναιρεθεί η απαλλαγή. Το ποσό εκείνο, για το οποίο η εταιρεία δεν αποζημιώνει τον ασφαλισμένο. Επίσης μη ξεχάσετε να συμπεριλάβετε και τον συμπληρωματικό εξοπλισμό του σκάφους, όχι μόνον εκείνον ο οποίος προβλέπεται από τον ισχύοντα το Γενικό Κανονισμό Λιμένος, αλλά και ότι εσείς έχετε κρίνει πως σας είναι " απαραίτητο " για να εξοπλίσετε το σκάφος σας. Σαφής περιγραφή των ειδών, με το εμπορικό τους κόστος και τις αποδείξεις αγοράς. Η οποιαδήποτε υπέρβαση διαμορφώνει και το τελικό ασφάλιστρο. Αν ασφαλίσετε το “πακέτο” σας για μεγαλύτερο ποσό από το πραγματικό, στο τέλος θα αποζημιωθείτε για την αναλογία που προκύπτει με την πραγματική αξία κατά τη στιγμή του ατυχήματος. Προφανές είναι, πως μέχρι τότε πληρώνατε … αέρα. Και ακόμη να θυμάστε, πως η οδύνη από τη διασκέδαση απέχουν λίγο. Πολύ λίγο.

Καλές θάλασσες.